Blog

Ley de Disciplina Financiera 4

Continuando con la LEY, vamos a ver otra parte de la misma. Voy a comentar lo que crea relevante (que en teoría, todo debiera serlo). Voy a incluir el término ENTE, para referirme indistintamente a Entidad Federativa o cualquiera de sus Entes Públicos, o al Municipio...

LA “UNIDAD ADMINISTRATIVA COMPETENTE” …en materia de contabilidad gubernamental

En infinidad de ocasiones en la LGCG y los documentos de adecuaciones, se hace referencia a “los entes públicos”… Artículo 2.- Los entes públicos aplicarán la contabilidad gubernamental… Los entes públicos deberán seguir las mejores prácticas contables…...

«Ejercicio» del Presupuesto versus Disciplina Financiera

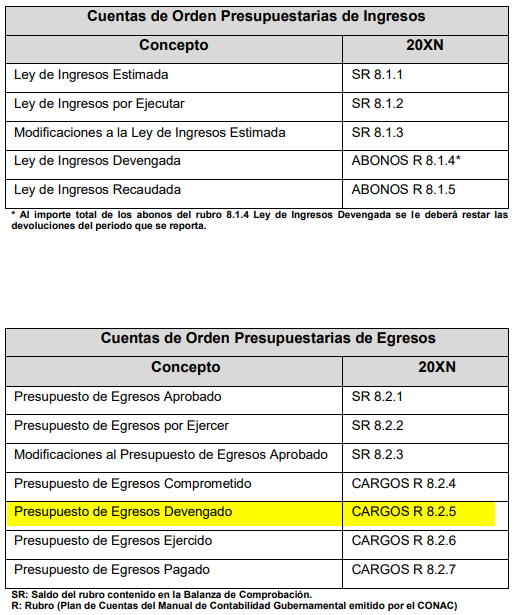

Siempre he tenido un conflicto con el término “ejercer” y “ejercido” en términos presupuestarios. Según la fracción XVI del artículo 4 de la LGCG, el gasto ejercido es “el momento contable del gasto que refleja la emisión de una cuenta por liquidar…” Recordemos que...

Sistema de Contabilidad Gubernamental vs Disciplina Financiera

Cómo comentaba en algún post en una página del “feis” relacionada con Contabilidad Gubernamental”, actualmente estamos haciendo Diagnósticos a entes públicos (de gestión pública integral, no solo de la LGCG) y es recurrente la ausencia de un Sistema de Contabilidad...

Disciplina Financiera – Conceptos

Definiciones a «definir»

Ley de Disciplina Financiera 3

Continuamos conociendo la Ley de Disciplina Financiera…ahora para los municipios

Ley de Disciplina Financiera 2

En esta ocasión le doy continuidad a la publicación anterior, dónde hablaba de la LEY y comentaba la integración de la LEY y mencioné algo con respecto al título primero del artículo primero. La verdad, este ejercicio de análisis se está tornando difícil debido a lo...

Ley de Disciplina Financiera

A partir de este artículo quiero hacer una serie de presentaciones, acerca de la "LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS" publicada en el DOF el 27 de abril del 2016. De aquí en adelante la llamaremos LEY Esta participación tiene...

Soluciones para Empresas Públicas y Privadas

Contacto

Teléfono

Address

Bosques de la Presa

León Guanajuato México