Blog

Pasivos Contingentes

El registro de los pasivos contingentes... he ahí el dilema Ley de Disciplina Financiera Algunos formatos del anexo 1 de los "CRITERIOS para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia la Ley de...

El clasificador de Ingresos ausente

Dándole continuidad a mi última aportación, me gustaría comentar algo referente a los formatos a entregar de los “Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia la Ley de Disciplina...

Ni es sistema ni es anticorrupción

Esperemos que no en todos los Sistemas Estatales Anticorrupción pase lo mismo. Se requiere que los gobernantes den un "plus", éste es el momento.

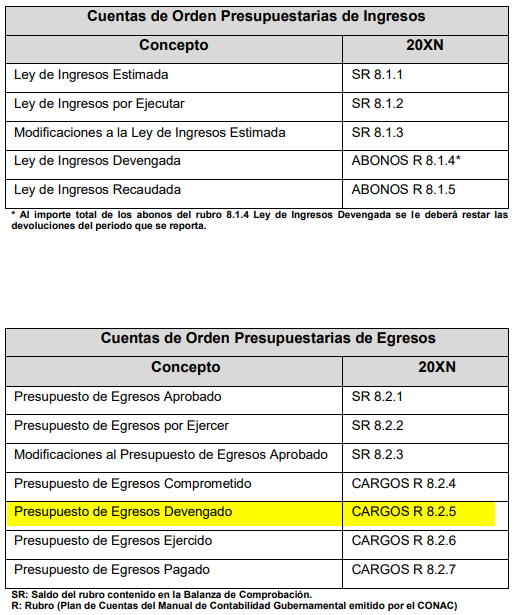

Criterios de la Ley de Disciplina Financiera “LDF”

La acuciosidad de la Disciplina Financiera Publicación de los Criterios El 11 de octubre del 2016 se publicó en el DOF el documento denominado “Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia...

LEY DE DISCIPLINA FINANCIERA 7

Para terminar con la revisión (no análisis) y “traducción” de la LDF, voy a concluir con los últimos 2 títulos del Artículo Primero. Recordemos que la LEY tiene otros tres artículos que no tienen texto. El siguiente título habla de la información y rendición de...

LEY DE DISCIPLINA FINANCIERA 6

Continuando con la lectura que estoy dando a la Ley de Disciplina Financiera, ahora es el turno del capítulo VI. Como comentaba en aportaciones anteriores, este ejercicio es un parafraseo de la LEY, y algunos fragmentos que pongo íntegros…algo así como “platicando”....

La Armonización Contable y “La CONAC”

Armonización Contable ¿Qué es la Armonización Contable? El Art., 4 de la LGCG, dice que es “la revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones...

“Ejercer el Presupuesto”

En una aportación anterior amenazaba con exponer de manera ejemplificativa, lo que a mi juicio es el “ejercicio”, “ejercido” o “ejercer” el presupuesto. El año pasado en un grupo del “feis” expuse lo siguiente: Por lo general siempre cito las fuentes, pero ahora...

Ley de Disciplina Financiera 5

Continuando con la Disciplina Financiera, y con el mismo título tercero, el siguiente capítulo habla de la Deuda para la CDMX. TÍTULO TERCERO De la Deuda Pública y las Obligaciones CAPÍTULO III De la Contratación de Deuda Pública por parte de la Ciudad de México En...

Soluciones para Empresas Públicas y Privadas

Contacto

Teléfono

Address

Bosques de la Presa

León Guanajuato México