¿Qué es el Remanente?

Una parte muy importante en la ejecución del Presupuesto, es la determinación del “Remanente”, término que, si bien es aceptado, utilizado y conceptualizado por la mayoría de los responsables de las finanzas públicas, no se encuentra definido en alguna normativa relacionada con temas de contabilidad gubernamental (financiera y presupuestaria), de hacienda pública o cualquiera otra de temas similares.

Toda vez que la propia Ley General de Contabilidad Gubernamental “LGCG” y demás documentos de adecuaciones emitidos por el CONAC, refieren que para la aplicación eficiente de la Contabilidad Gubernamental, se pueden y deben aplicar buenas prácticas nacionales e internacionales, voy a tomar de referencia para la presente propuesta, el documento denominado “El Remante de tesorería: Una medida de superávit o déficit de las Haciendas Locales”, del Doctor Pablo Gayubo Pérez.

Por principio de cuentas voy a proponer una definición del Remanente:

REMANENTE: Variable determinada al final de un ejercicio presupuestario, que muestra la cantidad de recursos disponibles, que se pueden ejercer presupuestariamente en ejercicios subsecuentes.

Al igual que se menciona en el documento que tomo de referencia, en nuestro país, la Contabilidad Gubernamental “CG”, trae aparejado, el manejo presupuestario de origen; y ahora, adicionando el aspecto de administración financiera o patrimonial. De hecho, el espíritu de la LGCG, es el de generar información financiera, para la toma de decisiones, y la buena fiscalización de los aspectos financieros, es decir, activos, pasivos, patrimonio, ingresos y gastos.

¿Cómo se determina?

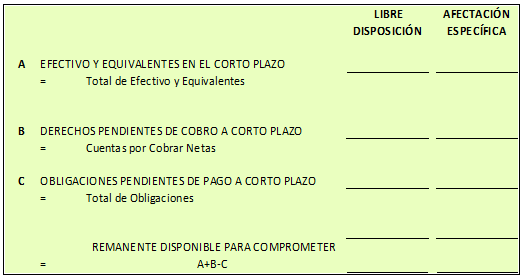

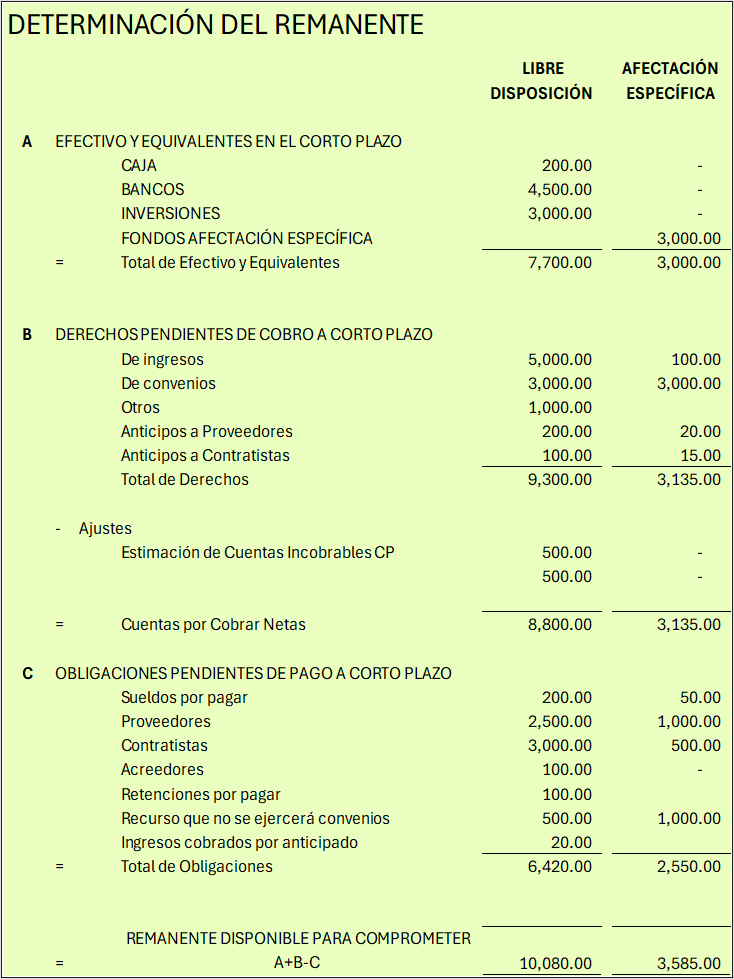

La propuesta de determinación de REMANENTE, se estructura en tres bloques:

- Efectivo y Equivalentes en el Corto Plazo.

- Derechos Pendientes de Cobro a corto Plazo,

- Obligaciones Pendientes de Pago a corto Plazo y,

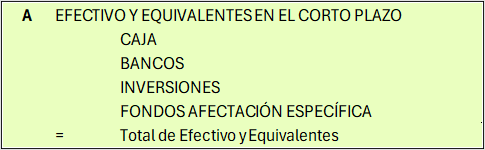

A.- Efectivo y Equivalentes en el Corto Plazo

El primer bloque está integrado por el efectivo y equivalentes en el corto plazo, y son aquellos recursos líquidos de que podemos disponer en el ejercicio fiscal o presupuestario.

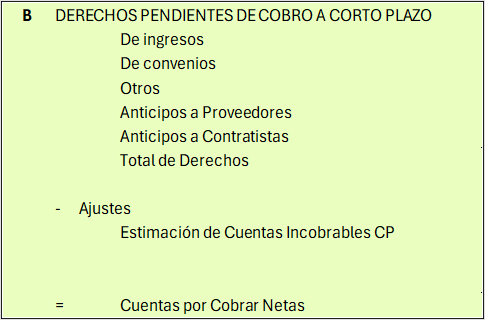

B.- Derechos Pendientes de Cobro a corto Plazo

En este segundo bloque, lo que hay que determinar, son todos aquellos derechos o cuentas por cobrar que se deban recuperar dentro del ejercicio fiscal o presupuestario, de igual manera, propongo el considerar los anticipos otorgados a proveedores y/o contratistas, ya que estos montos, son recursos que no se deberán erogar cuando se confronten contra el monto bruto a pagar por la adquisición de bienes o servicios, o la ejecución de obra pública.

Si los anticipos a proveedores o contratistas ya tuvieron un efecto presupuestario, no se deben considerar.

Un punto importante que es el relativo a las estimaciones de incobrabilidad de Cuentas por Cobrar; y que no necesariamente corresponde a la cantidad que por este concepto se tenga reflejado en el Estado de Situación Financiera, sino a los montos que se estimen no se recuperaran en el ejercicio presupuestario, es decir, de corto plazo.

El resultado será el monto de Cuentas por Cobrar Netas (B)

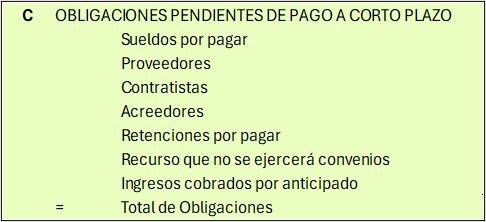

C.- Obligaciones Pendientes de Pago a corto Plazo

En el tercer bloque debemos determinar las obligaciones o pasivos pendientes de pago a corto plazo, y son aquellos compromisos que se deberán liquidar en el ejercicio fiscal o presupuestario.

Al igual que en las cuentas por cobrar se consideraron los anticipos a proveedores y a contratistas, aquí debemos tomar en cuenta los ingresos cobrados por anticipado.

El resultado será el monto de Total de Obligaciones (C)

REMANENTE DISPONIBLE PARA COMPROMETER

Ahora bien, una vez determinado el monto a considerar por cada uno de los tres bloques mencionados, debemos de hacer la operación aritmética de A+B-C y de esta manera determinar el REMANENTE a considerar de manera presupuestaria, es decir, que no implicará una contabilización financiera, sino solo el registro contable presupuestario, para dar suficiencia en el presupuesto de ingresos.

¿Por qué no registro financiero? Pues porque ya no se tiene que registrar un ingreso devengado, puesto que ya se reconocieron como una cuenta por cobrar y sobre todo, algo o mucho de ese recurso ya ha sido recaudado y se encuentra como dinero líquido en nuestras cuentas de efectivo o equivalentes.

Algo importante que hay que mencionar, es que los conceptos desagregados en cada uno de los tres bloques propuestos solo son ejemplificativos o enunciativos, y de ninguna manera se deben considerar como mínimos obligatorios o limitativos, sino que estos dependerán de las consideraciones particulares de cada ente público.

REMANENTE POR SEGMENTOS

Otro punto a tomar en cuenta es que, por lo general, los entes públicos obtienen ingresos etiquetados para ejercer egresos previamente etiquetados; por eso, sería recomendable el segmentar los tres bloques de acuerdo a las características mencionadas y de esta manera determinar REMANENTES diferenciados o segmentados, por ejemplo:

En el caso de los conceptos relacionados con recursos etiquetados, es importante definir correctamente aquellos que, debido a las reglas de operación aplicables a esos recursos, ya no se deban de considerar, principalmente porque se tengan que reintegrar a los aportantes de esos recursos.

FUNDAMENTO TÉCNICO LEGAL PARA SU INCLUSIÓN PRESUPUESTARIA

LA LEY DE DISCIPLINA FINANCIERA “LDF”

Cómo mencioné al inicio de esta aportación, este concepto de REMANENTE no está definido en la normativa aplicable y mucho menos existe una propuesta para su elaboración; solo existe un concepto análogo en la “LDF”, específicamente en el Art., 2, fracción VIII Bis., que a la letra dice, “Disponibilidades: los recursos provenientes de los ingresos que durante los ejercicios fiscales anteriores no fueron pagados ni devengados para algún rubro del gasto presupuestado, excluyendo a las Transferencias federales etiquetadas” (LDF, Cámara de Diputados del H. Congreso de la Unión,2016)

Cómo podemos observar, esta definición de las Disponibilidades es muy semejante en cuanto a conceptos a considerar para determinar el REMANENTE.

Posteriormente en la fracción XII, cuando habla del financiamiento Neto, menciona “Financiamiento Neto: la suma de las disposiciones realizadas de un Financiamiento, y las Disponibilidades, menos las amortizaciones efectuadas de la Deuda Pública” (LDF, Cámara de Diputados del H. Congreso de la Unión,2016)

Es decir, las Disponibilidades son consideradas un financiamiento.

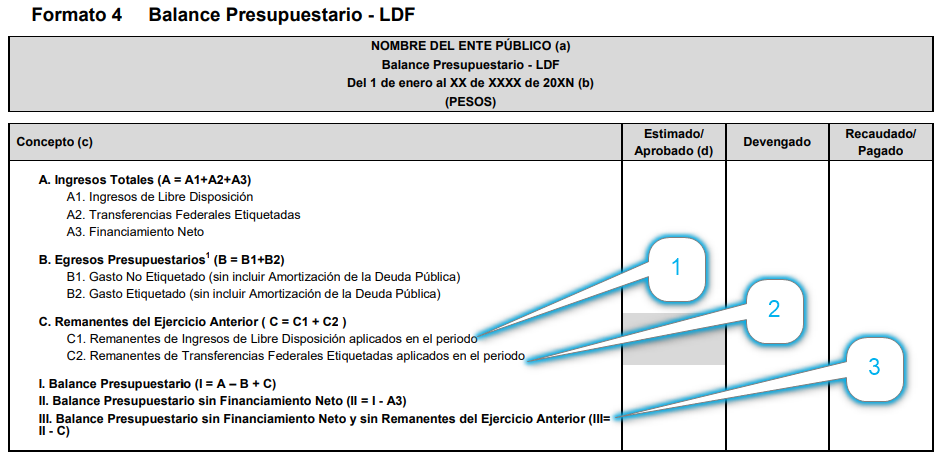

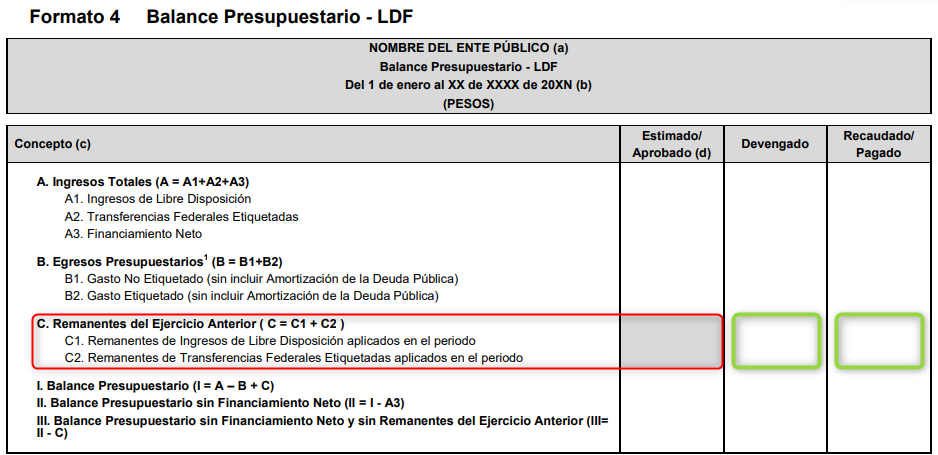

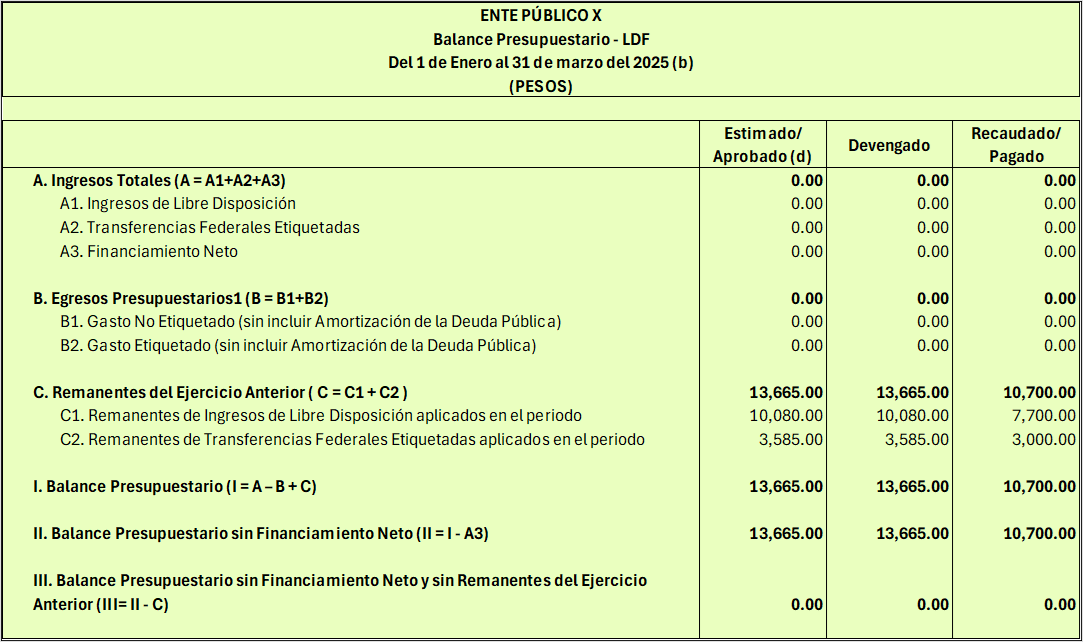

Por otro lado, el documento denominado Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, específicamente para el llenado del Formato 4 Balance Presupuestario – LDF, nos menciona reiteradamente el concepto de REMANENTE, sin que en éste documento, ni en la propia “LDF”, haga una definición de lo que es, ni del cómo se determina, como lo he mencionado anteriormente.

En el apartado C, del primer bloque Concepto (c) de este formato, nos pide que registremos “Remanantes” del Ejercicio Anterior, tanto de Libre Disposición (1), cómo de Transferencias Federales Etiquetadas (2), aplicados en el periodo, y posteriormente la determinación de un Balance Presupuestario sin Financiamiento Neto y sin Remanentes del Ejercicio Anterior (3)

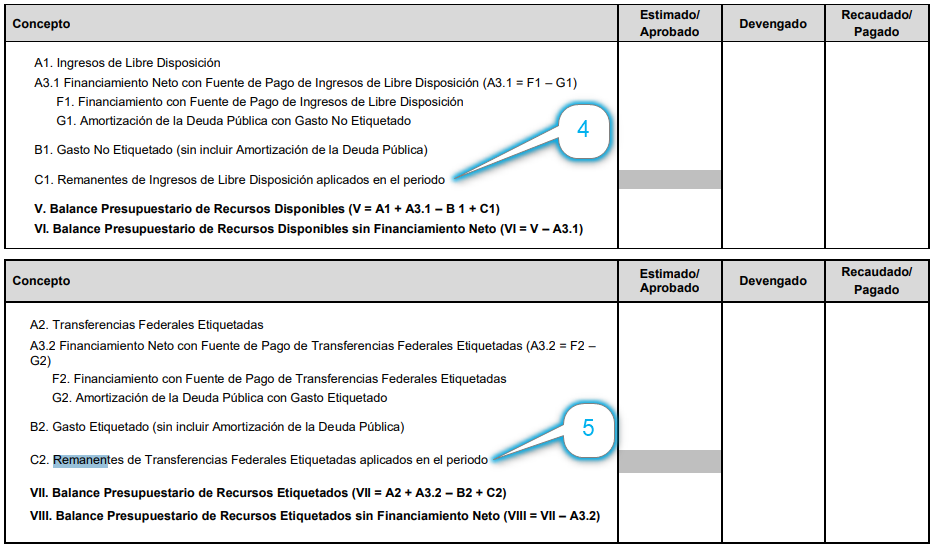

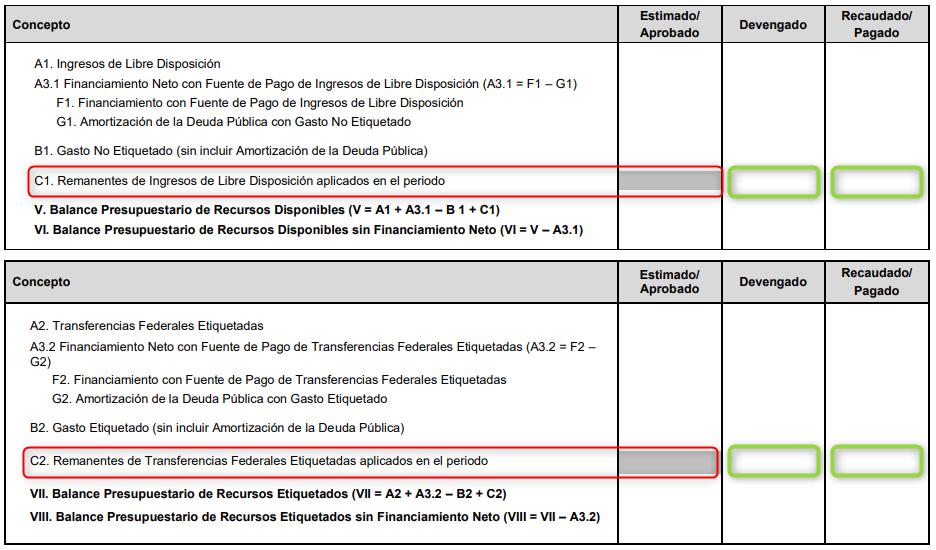

Enseguida en este mismo formato 4, en el -podríamos decir – apartado 4, pide que se indiquen los Remanentes de Ingresos de Libre Disposición aplicados en el periodo (4), y en el apartado 5, nos solicita los Remanentes de Transferencias Federales Etiquetadas aplicados en el periodo (5).

En el ANEXO 2 de estos criterios, se encuentran los “INSTRUCTIVOS DE LLENADO DE LOS FORMATOS”, y si nos remitimos al instructivo del Formato 4, encontramos en las Recomendaciones específicas -relativas a los remanentes-, lo siguiente:

Recomendaciones específicas:

• Los remanentes del ejercicio anterior deben ser parte de Efectivo y Equivalentes, dentro del Activo Circulante del Estado de Situación Financiera Detallado – LDF. Dichos remanentes deberán corresponder a ingresos efectivamente utilizados como fuente de financiamiento del gasto, es decir, no deberán ser considerados aquellos remanentes del ejercicio anterior que no fueron utilizados para el pago de algún concepto de egresos.

• Cada Ente Público utilizará los conceptos que le son aplicables tanto para los ingresos y egresos, como respecto del Financiamiento Neto, por lo que en cada columna se consignarán los importes correspondientes, sin eliminar conceptos que no le sean aplicables al ente público, en este caso, se deberá anotar cero en las columnas de los conceptos que no sean aplicables.

(LDF, Cámara de Diputados del H. Congreso de la Unión,2016)

En la primer viñeta, después del punto y seguido, dice que los “remanentes deberán corresponder a ingresos efectivamente utilizados como fuente de financiamiento del gasto” ¿Cómo? Si ya fueron utilizados para financiar el gasto cómo es que se tienen cómo remanente… continuamos… posteriormente trata de aclarar diciendo que “no deberán ser considerados aquellos remanentes del ejercicio anterior que no fueron utilizados para el pago de algún concepto de egresos”… ¿Y entonces qué se considera cómo REMANENTE”?

En la segunda viñeta, se faculta a los entes públicos para utilizar los conceptos que le son aplicables tanto para los ingresos y egresos, como respecto del Financiamiento Neto, que cómo ya vimos incluye a las “disponibilidades” o -yo digo – “Remanentes”.

Sin embargo, este Formato 4, tiene – desde mi punto de vista – unas contradicciones contra la propia LGCG, los Postulados Básicos de la Contabilidad Gubernamental y varios de los documentos normativos emitidos por el propio CONAC.

Por principio de cuentas – creo – inhabilita la captura de un “REMANENTE Estimado” de los ingresos, lo que debería imposibilitar la captura de una etapa posterior presupuestariamente, es decir, el devengado y por ende el recaudado, porque si ya tengo determinado ese remanente lo correcto es que lo integre en mi contabilidad presupuestaria, y en todos los momentos presupuestarios de los ingresos, recordando, el estimado, el devengado y el recaudado.

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL “LGCG”

El Capítulo I denominado, Del Sistema de Contabilidad Gubernamental del Título Tercero – De la Contabilidad Gubernamental, de la LGCG, nos mandata las características que debe tener el Sistema de Contabilidad Gubernamental “SCG”, y entre otras, el hacer registro de operaciones presupuestarias, generar estados financieros confiables, igualmente indica que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable, y generar estados de ejecución presupuestaria.

Igualmente nos menciona que la contabilidad se basará en un marco conceptual para la elaboración de normas, la contabilización y presentación de información financiera y presupuestaria.

Para lo anterior, mandata la aplicación de los Postulados Básicos de Contabilidad Gubernamental “PBCG” (Art, 22) con el objetivo “de sustentar técnicamente la contabilidad gubernamental, así como organizar la efectiva sistematización que permita la obtención de información veraz, clara y concisa”. (LGCG, Cámara de Diputados del H. Congreso de la Unión,2016)

Y agrega que “los entes públicos deberán aplicar los postulados básicos de forma tal que la información que proporcionen sea oportuna, confiable y comparable para la toma de decisiones”.

El Art., 36 de la LGCG menciona que “la contabilidad deberá contener registros auxiliares que muestren los avances presupuestarios y contables…”

El Art, 37 indica que:

Para el registro de las operaciones presupuestarias y contables, los entes públicos deberán ajustarse a sus respectivos catálogos de cuentas, cuyas listas de cuentas estarán alineadas, tanto conceptualmente como en sus principales agregados, al plan de cuentas que emita el consejo. Para tal propósito, se tomarán en consideración las necesidades de administración financiera de los entes públicos, así como las de control y fiscalización.

Importante lo resaltado en negritas, ya que no se debe soslayar que la finalidad de la Contabilidad Gubernamental, es la generación de información financiera – y presupuestaria – para la toma de decisiones.

MARCO CONCEPTUAL DE LA CONTABILIDAD GUBERNAMENTAL “MCCG”

El Marco Conceptual de Contabilidad Gubernamental (MCCG), es la base del Sistema de Contabilidad Gubernamental (SCG) para los entes públicos, constituyéndose en el referente teórico que define, delimita, interrelaciona e integra de forma lógico-deductiva sus objetivos y fundamentos. Además, establece los criterios necesarios para el desarrollo de normas, valuación, contabilización, obtención y presentación de información contable y presupuestaria, en forma clara, oportuna, confiable y comparable, para satisfacer las necesidades de los usuarios.

El MCCG menciona que el Sistema de Contabilidad Gubernamental debe tener la característica de efectuar en las cuentas contables -presupuestarias- el registro de las etapas del presupuesto de los entes públicos, y específicamente en lo relativo al ingreso, el estimado, modificado, devengado y recaudado

POSTULADOS BÁSICOS DE LA CONTABILIDAD GUBERNAMENTAL “PBCG”

Los postulados sustentan de manera técnica el registro de las operaciones, la elaboración y presentación de estados financieros; basados en su razonamiento, eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), con la finalidad de uniformar los métodos, procedimientos y prácticas contables.

Los PBCG son el sustento al registro de las operaciones y principalmente el Postulado 6 Registro e Integración Presupuestaria, que nos indica:

La información presupuestaria de los entes públicos se integra en la contabilidad en los mismos términos que se presentan en la ley de Ingresos y en el Decreto del Presupuesto Egresos, de acuerdo a la naturaleza económica que le corresponda.

El registro presupuestario del ingreso y del egreso en los entes públicos se debe reflejar en la contabilidad, considerando sus efectos patrimoniales y su vinculación con las etapas presupuestarias correspondientes.

En un apartado de este Postulado número 6 se da una explicación del postulado básico, y aquí nos indica que el SCG “debe considerar cuentas de orden, para el registro del ingreso y el egreso, a fin de proporcionar información presupuestaria que permita evaluar los resultados obtenidos respecto de los presupuestos autorizados”

También nos menciona que “la contabilización de los presupuestos deben seguir la metodología y registros equilibrados o igualados, representando las etapas presupuestarias de las transacciones a través de cuentas de orden del ingreso y del egreso…”

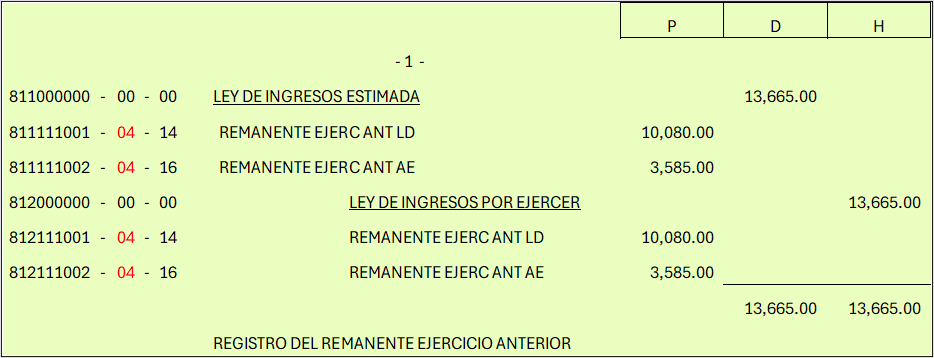

PROPUESTA DE REGISTRO

Una vez determinado el REMANENTE, se está en posibilidades de contabilizar presupuestariamente el Ingreso a considerar, por lo tanto, la prepuesta de registro, tomando en cuenta todo lo mencionado en el apartado anterior de FUNDAMENTO TÉCNICO LEGAL PARA SU INCLUSIÓN PRESUPUESTARIA, es la siguiente:

Una vez determinado el remanente de $ 10,080.00 unidades monetarias, podemos identificar, que se cuenta con un disponible líquido de 7,700.00, y que al tenerlos ya en las arcas y poder disponer de ellos, ya se deberían de considerar, estimados, devengados y recaudados.

Por otro lado, la diferencia para llegar al REMANENTE determinado es recurso que se deberá recuperar en el transcurso del ejercicio presupuestario, por lo tanto, solo se debería de considerar cómo estimados y devengados, y en la medida de que se recuperen, se estarán considerando cómo recaudados.

REGISTROS CONTABLES PRESUPUESTARIOS DEL REMANENTE

El primer registro contable presupuestario es el correspondiente al REMANENTE determinado.

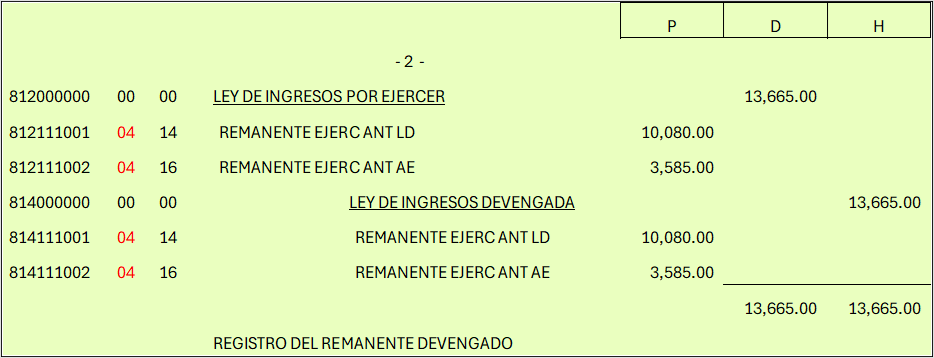

El segundo asiento sería el del registro del REMANENTE devengado.

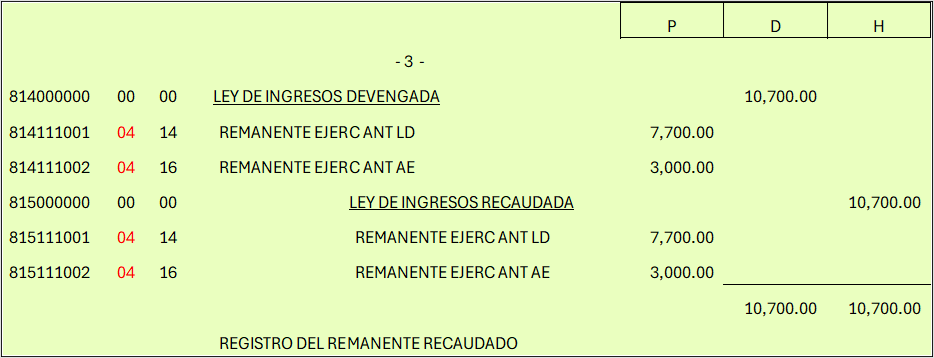

Y el último registro sería en el que se reconoce como recaudado el dinero con que ya se cuenta.

Es importante mencionar que recomiendo que los registros de los asientos 2 y 3 se hagan de manera inmediata a la captura del Presupuesto de la Ley de Ingresos Estimada.

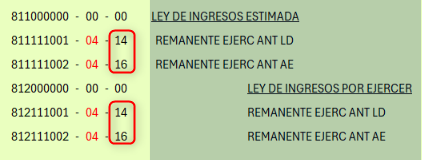

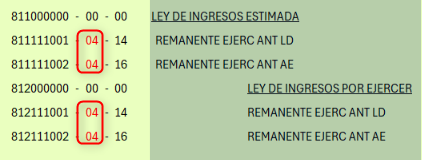

En estos asientos supongo una estructura de la cuenta contable con tres segmentos, (1) la cuenta contable presupuestaria con 9 dígitos, (2) el Clasificador por Rubro de Ingresos “CRI” con 2 dígitos y (3) el Clasificador por Fuente de Financiamiento “FF” con 2 dígitos.

CLASIFICADORES PRESUPUESTARIOS

Cómo mencioné en el apartado anterior, los segmentos dos y tres corresponden a los clasificadores presupuestarios de ingresos, y son los relativos al CRI y a FF, por lo cual les hago los siguientes comentarios.

En lo respecta al segmento 3, FF, estoy considerando el supuesto de que el REMANENTE determinado, corresponde una parte a Recursos Propios 14, y una parte a Recursos Estatales 16, por eso la diferenciación en la Fuente de Financiamiento y esto con base en el Clasificador por Fuente de Financiamiento

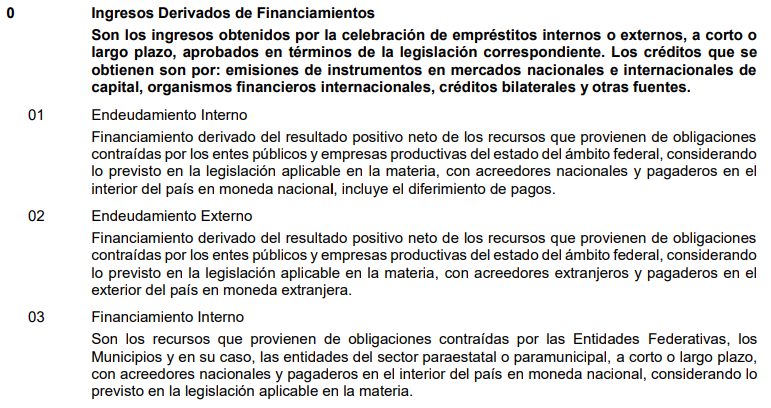

En cuanto al segmento 2, CRI, el clasificador que le debiera corresponder es el relacionado con “Ingresos Derivados de Financiamientos”, ya que cómo lo mencioné, la LDF asimila las “Disponibilidades” como parte del financiamiento, por lo tanto, le correspondería el CRI “0” (cero).

De los mencionados en el recuadro anterior, desde mi punto de vista, el más adecuado debería ser el 03 Financiamiento Interno, y esto lo hago por simple descarte de los otros, porque definitivamente este REMANENTE no se trata de un endeudamiento… ni interno y mucho menos externo.

¿Y entonces porqué uso el 04?

Pues porque este REMANENTE determinado, tampoco cumple a cabalidad con la descripción del 03 Financiamiento Interno, y toda vez que necesitamos hacer la clasificación de estos ingresos, cómo lo menciona la norma.

Además, debemos recordar que una parte importante a considerar en los diseños de nuestro Sistema de Contabilidad Gubernamental, son el cubrir las necesidades de información de los tomadores de decisiones.

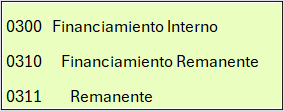

Recordemos también que el propio documento de Clasificador por Rubro de Ingreso permite desagregar de acuerdo a sus necesidades este clasificador, en clase (tercer nivel) y concepto (cuarto nivel), a partir de la estructura básica que se está presentando (2 dígitos).

¿Cómo sería esto?

Pues si tomamos en cuenta el CRI 03 y lo desagregamos, propondría quedar así.

Sin embargo, si mezclamos este REMANENTE dentro de este CRI, corremos el riesgo de que sí existan Financiamientos Internos que cumplan con las características mencionadas en el documento del CRI y que perdamos de vista a éstos o al REMANENTE en él incluido.

Por lo tanto, solo para efectos de control presupuestario de este REMANENTE, yo sugiero que se use otra numeración – en este caso 04 – y que para efectos de reporteo, y entrega de información, se integre este CRI “ficticio” en el que se decida hacerlo, 01, 02 o 03.

Sea cual sea el clasificador que se quiera utilizar, lo importante es el poder distinguir estos recursos del REMANENTE con clasificadores bien identificados, pero, sobre todo, tener bien identificado el momento o la etapa presupuestaria en que se encuentran esos ingresos derivados de REMANENTE.

Una vez que tengamos identificado esto, ahora sí estaremos en posibilidades de cumplimentar de manera más adecuada los formatos requeridos, sobre todo el Formato 4 de la LDF, mencionado en el apartado de LA LEY DE DISCIPLINA FINANCIERA “LDF”, y todo obtenido de la contabilidad.

En este ejemplo que pongo, estoy incluyendo los recursos de REMANENTE de recursos estatales “FF 16”, en C2.- Transferencias Federales, porque no hay un renglón para otros recursos, pero creo que vale el ejemplo para mostrar el cómo se debieran mostrar esos remanentes en este Formato.

CONCLUSIONES

Es importante que demos cumplimiento cabal a la LGCG, sobre todo en lo que respecta a los registros financieros y presupuestarios, ya que esta es la fuente de la cual deriva toda la información para la toma de decisiones, y sobre todo la entrega de información a los entes fiscalizadores para que tengan los elementos de evaluar el uso eficiente de los recursos públicos, tanto en el aspecto financiero cómo en el presupuestario.

Algo que debemos considerar siempre, es que no todas las transacciones financieras, conllevan una contabilización presupuestaria, y de igual manera, no todos los eventos presupuestarios van aparejados con registros financieros, debemos ser capaces de distinguir esos eventos y efectuar las conciliaciones necesarias para identificar los tipos de información a generar, aparte de que debemos hacer uso de manera eficiente de las opciones que nos da la propia norma, sobre todo en dónde podamos generar información vasta.

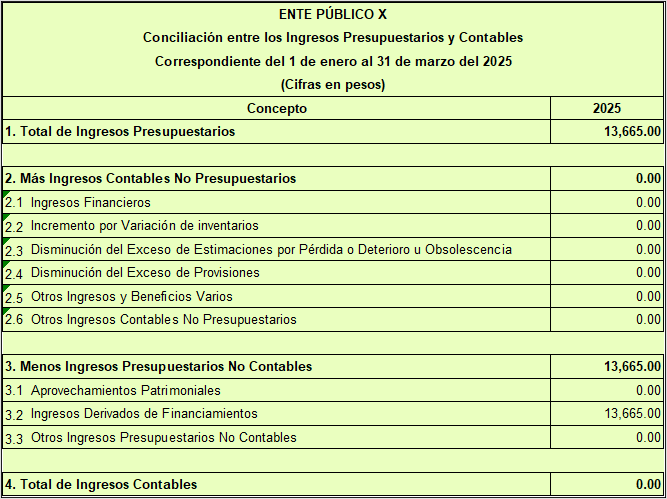

ACUERDO POR EL QUE SE MODIFICA EL FORMATO DE CONCILIACIÓN ENTRE LOS INGRESOS PRESUPUESTARIOS Y CONTABLES, ASÍ COMO ENTRE LOS EGRESOS PRESUPUESTARIOS Y LOS GASTOS CONTABLES

La LGCG en su artículo 2 nos indica que la propia contabilidad se aplicará para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos; y bueno, si para esto sirve la Contabilidad Gubernamental, y el artículo 17 dice que cada ente es responsable de su Contabilidad, de la operación del sistema y del cumplimiento de la Ley, pues lo lógico es que los profesionales de la Contabilidad de cada ente, pongan en práctica todos sus conocimientos contables y apliquen su juicio y criterio profesional.

Entonces en esta aportación propongo:

- Metodología base para determinar el REMANENTE

- Registro contable presupuestario de ese REMANENTE, el estimado, el devengado y en su caso el recaudado

- Al CONAC, sugerencia de modificar el Formato 4 de la LDF, para incluir el estimado de ese REMANENTE y tal vez la inclusión de otros recursos, además de los de Libre Disposición y los Recursos Federales

- Al CONAC, incluir un nuevo tipo – o tipos – en el Rubro 0, para incluir el concepto de REMANENTE o “Disponibilidades”, que sean requeridos

Bibliografía

El remanente de Tesorería: Una medida del superávit o déficit de las Haciendas locales. Gayubo Pérez Pablo. https://dialnet.unirioja.es/servlet/articulo?codigo=3141481

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL. CONAC. https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_17_001.pdf

LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS. https://www.diputados.gob.mx/LeyesBiblio/pdf/LDFEFM.pdf

Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos a que hace referencia la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios. https://www.conac.gob.mx/work/models/CONAC/normatividad/CLDF_01_01_001.pdf

ACUERDO POR EL QUE SE EMITE EL MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL. https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_01_001.pdf

ACUERDO por el que se emiten los Postulados Básicos de Contabilidad Gubernamental. https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_01_002.pdf

CLASIFICADOR POR RUBROS DE INGRESOS https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_001.pdf

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_02_007.pdf

CAPITULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA DE INFORMACIÓN FINANCIERA https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_01_005.pdf

ACUERDO POR EL QUE SE MODIFICA EL FORMATO DE CONCILIACIÓN ENTRE LOS INGRESOS PRESUPUESTARIOS Y CONTABLES, ASÍ COMO ENTRE LOS EGRESOS PRESUPUESTARIOS Y LOS GASTOS CONTABLES https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_04_008.pdf

0 comentarios